产业互联网通过搭建产业聚集的平台,链接上下游企业,以共用平台基础设施为联接创造更多的价值。那么,对于此类平台型企业而言,资金结算的合规方法有哪些?如何根据具体业务场景进行资金合规结算操作?如何设计平台的支付系统?从收款到存管账户的对接与结算,一文详细解析产业互联网平台应如何开展银行存管业务。

01 资金结算合规方案

目前,对平台型企业而言,市场上有3种常见的资金合规结算方案:订单分账、合单支付和资金存管账户。

订单分账是收单支付机构比较传统的支付产品。平台型企业做订单分账需要考虑以下几点:

(1)所有分账方的分账金额总和占订单总金额的比例不能大于30%。即是说,在一笔订单当中,两个或以上的分账方进行分账时,这两个分账方接收的分账总金额不能超过30%的规定比例。比如,微信分账的比例限制默认是30%。

(2)分账比例可以根据平台型企业的具体业务情况申请调整。调整分账比例时对平台高分账比例的必要性、企业规模和交易规模都有一定的要求。

(3)分账产品一般在支付完成后,单独明确订单分账方。也即是说,分账的内在逻辑在于先发起需要分账的支付订单并进行支付动作,在支付完成后,指定订单的分账方和分账金额,完成分账。

合单支付常见于电商平台的购物车场景,是相对比较新的支付产品。顾名思义,合单支付需要针对每一个实际业务的收款角色都建立对应的订单,方便参与业务收款角色从订单维度进行交易的管理。合单支付的内在逻辑是在支付订单发起时,平台已经可以明确多个子订单、每个子订单的参与方和金额等。

资金存管账户是由银行提供的新兴业务,是一种基于银行记账簿体系的系统解决方案。简单来说,银行为合作平台开立专用账户分配记账簿,通过记帐簿可以完成平台型商户各种业务中资金分账的相关需求。

银行即是支付机构,也是收单机构,所以资金存管产品和收单产品可以自由组合。这就使得资金存管账户相比其他资金合规结算方案更加灵活一些。比如,一些存管银行不仅支持多种支付方式收款,还可以对记帐簿间的交易给各个业务参与方提供银行流水证明。

02 业务场景实例分析

以某平台电商为例,消费者在推荐引流行为之下进入平台购买商品,消费者确认收货之后交易行为结束,店铺获得分账资金。平台在退换货期结束后获得佣金。这个业务模式中包括消费者、平台、店铺、推荐人四个参与角色:

消费者:在推荐引流行为下,在店铺购买商品,是交易中的付款方。

平台:运营用户,进行统一收款;对交易进行担保,处理消费者和店铺间的纠纷,是交易中的收款方。

店铺:在平台上开立店铺,向消费者提供商品的商家,是交易中的分账方。

推荐人:为平台和店铺引流,通过分享链接的形式从交易中获取平台返佣,是交易中的分账方。

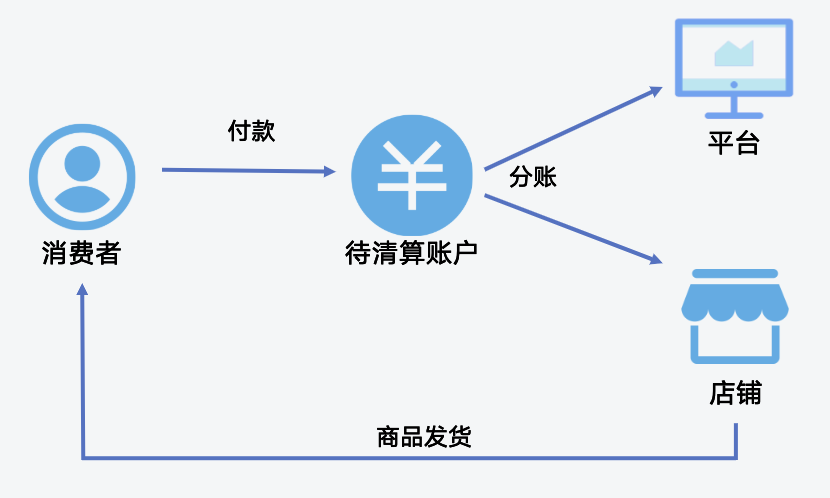

实际上,这个业务模式背后的流程如下:

03 合规方案的选择

通过上面列举的业务场景实例,我们可以做一下深入的思考:

(1)平台电商售卖商品的不同,需要的分账比例也就不同。比如食品和教育产品的分账比例是不同的,后者的分账比例往往更高一些。

(2)很多新型平台的交易链路中会引入更多的分账方,分账信息复杂化。比如平台可能会引入经销商、厂家等角色加入提供服务或商品。

(3)为了提高用户粘性,平台会打通全渠道、全平台的运营,需要线上线下多渠道收款以及统一管理。

(4)对于平台合作的规模较小、财务管理能力较弱的店铺商家,平台需要给他们提供明晰的财务、账务记录。

平台所处行业的不同、商品种类的不同、扮演的角色不同以及规模的大小都意味着需要选择不同的合规方案。一般来说,对于交易体量较大、业务价值高的平台就往往会倾向于选择银行的资金存管解决方案。

04 资金存管方案详解

银行资金存管方案分账比例和方式灵活、收款渠道丰富、账务往来明晰、多渠道收款资金可以统一管理等。目前来看,市面上有不少银行都提供资金存管类产品,比如民营银行、股份制银行以及城商行。银行间的资金存管产品之间也有一些差异。下面我们选择典型的案例进行详细讲解。

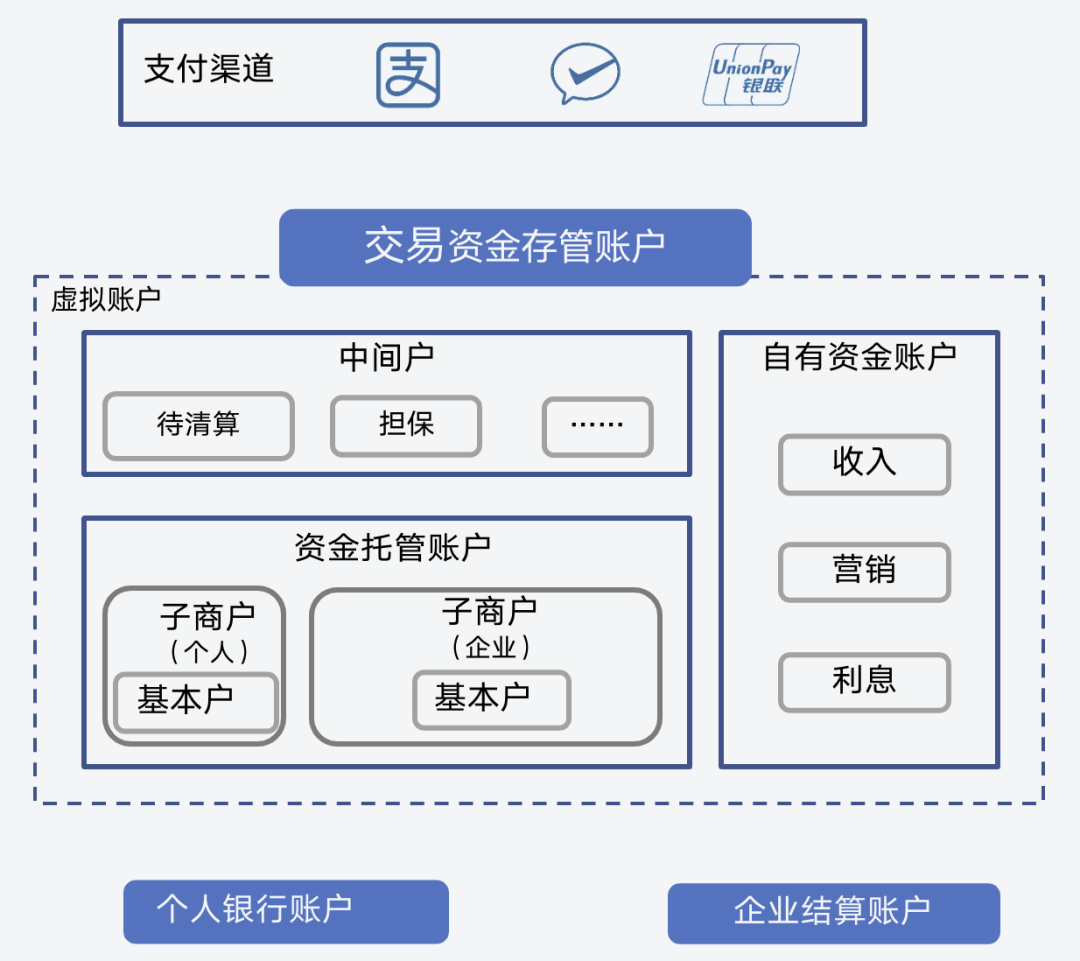

- 资金存管方案概览

平台和银行谈好资金存管方案合作之后,银行为平台开设存管专用户。接着平台的所有合作供应商、合作门店通过平台完成在银行侧的虚拟子账户的开立。如何完成资金存管?整个流程大致可以分为以下4步:

第一步:平台以支付宝、微信、银联等支付渠道将交易资金结算到平台方与银行合作的资金存管账户;

第二步:交易资金进入待清算账户,等待平台方的结算指令后完成交易结算;

第三步:资金存管账户按交易订单中指定的资金收款方将交易资金结算到收款子商户虚拟账户。

第四步:子商户发起提现,将交易资金从存管账户提现到自有的银行卡。

- 平台对接联调存管方案

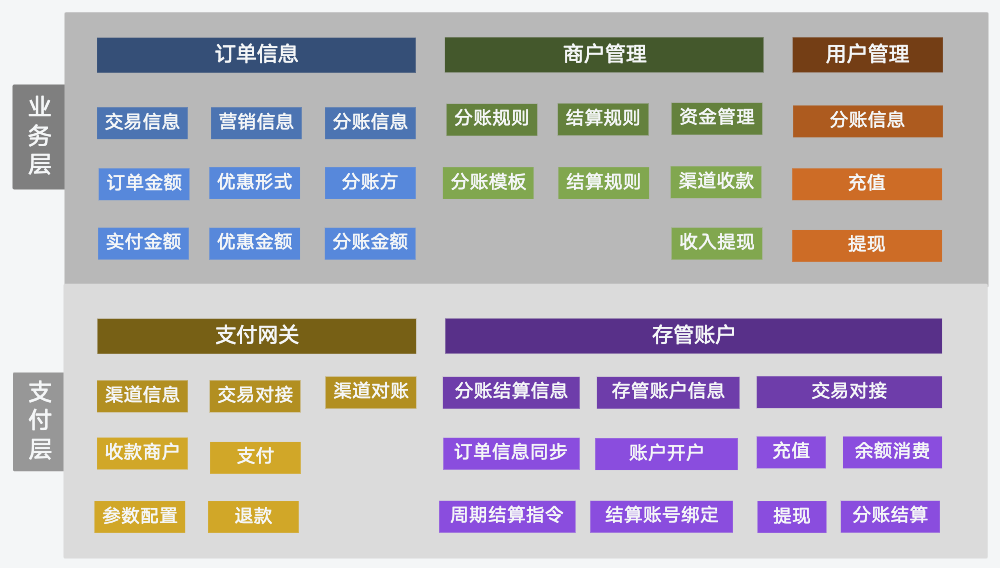

平台对接银行存管方案时,需要搭建业务系统和支付系统,其主要链路如下:

➣ 子商户开户。平台需要将业务系统的子商户信息通过支付系统同步到银行存管账户系统完成开户。如果是收款商户也需要同步到支付渠道系统。

➣ 订单的生成与支付。平台需要在业务系统产生业务订单 [ 订单中包含分账信息 ] ,通过支付系统将订单同步至存管账户系统,并通过支付渠道完成支付。

➣ 分账的结算。按照平台与门店、供应商确定的结算规则,由支付系统发起结算指令到存管账户系统。银行完成分账结算。

平台支付系统在对接银行系统时需要包含子商户信息维护、订单信息、支付、对账、结算等五个方面的信息同步。

- 平台设计支付系统

从前面的内容中我们已经知道,支付系统上游连接业务,下游对接渠道和存管。在支付系统本身,也可以分为把包括订单信息、商户管理、用户管理的业务层,以及包括支付网关、存管账户的支付层。

Ping++ 的定位是商户的技术服务商。所以Ping++ 的资金存管解决方案可以视为上述商户支付系统的角色,包含子商户开户、交易清分流程和资金结算流程三个方面。